door Mcjovin | mrt 13, 2026 | Uncategorized

Wist u dat u met uw digitale polismap online (ter plekke) schades kunt melden, wijzigingen kunt doorgeven en inzage heeft in uw verzekeringen en betalingen? Neem contact met ons op en wij sturen u een linkje met de uitnodiging om de polismap te downloaden op uw mobiel...

door Mcjovin | mrt 13, 2026 | Uncategorized

Wij zijn op werkdagen bereikbaar van 09:00 tot 17:00 met uitzondering van de Vrijdag dan zijn wij geopend van 09:00 – 12:00.Na 17:00 zijn wij niet meer bereikbaar. In het weekend is ons kantoor gesloten. Voor het doorgeven van wijzigingen, het aanvragen van...

door Mcjovin | mrt 13, 2026 | Uncategorized

PPC Hoe werkt het? Twee maanden voor de verlenging van het verzekeringspakket start Voogd al met een administratieve voorbereiding. Hierdoor krijg ik als adviseur vroegtijdig inzicht in uw nieuwe premies. Twee weken voor de prolongatie wordt automatisch een PPC-run...

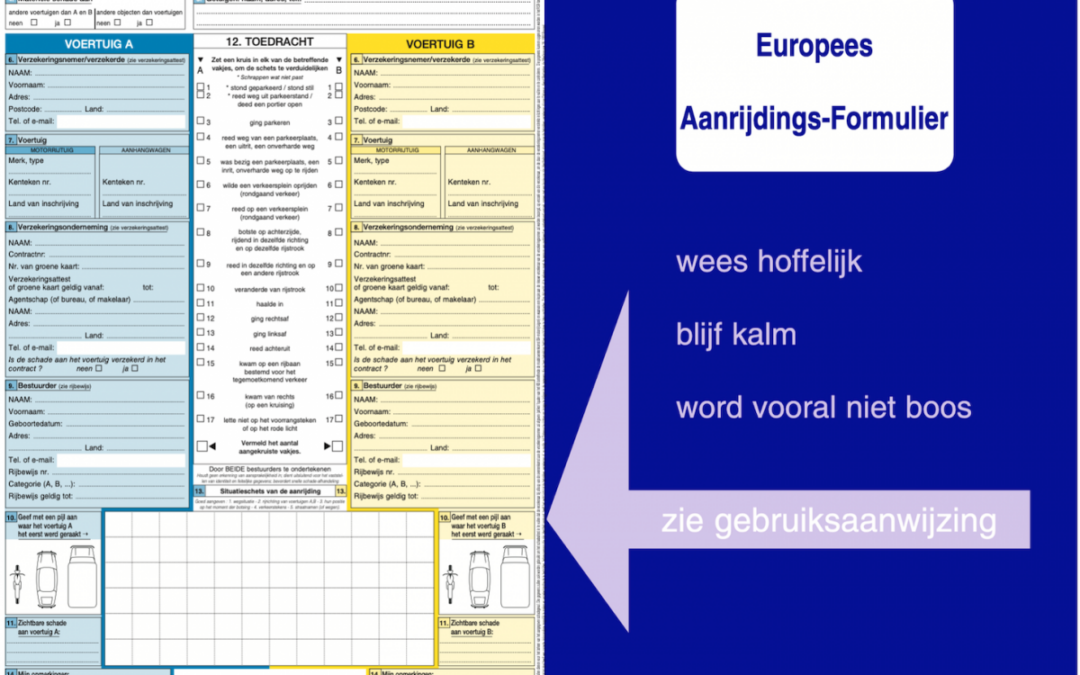

door Mcjovin | dec 20, 2025 | Uncategorized

Het goed invullen van een aanrijdingsformulier is van groot belang bij vaststelling van de schuldvraag. Het komt in de praktijk regelmatig voor dat de lezing van de tegenpartij achteraf wordt bijgesteld om aansprakelijkheid af te houden, de financiele belangen zijn...

door Mcjovin | dec 19, 2025 | Uncategorized

STOP scooter- bromfiets & fietsverzekeringen Vanaf 1 januari 2026 verzekeren wij geen “losse” scooter-, bromfiets- & fietsverzekeringen meer. Alleen voor totaalrelaties blijft deze mogelijkheid wel...

door Mcjovin | dec 19, 2025 | Uncategorized

Schadeafwikkeling duurt te lang! Regelmatig ontvangen wij klachten dat de afwikkeling van een schade te lang duurt, met name bij autoschades kan de afwikkeltermijn flink oplopen. Oorzaak hievan is o.a. een werkachterstand door personeelstekort bij verzekeraars en...

Recente reacties